キャッシュレス経済とは「現金を使わずに別の支払方法で支払を済ませること」です。キャッシュレス決済は4種類あり、クレジットカード、電子マネー、口座振替、ポイント支払です。

キャッシュレス経済とは?

意味

キャッシュレス決済を説明する前に、決済とは「モノやサービスを受け取るためにお金を支払うこと」を意味する経済用語です。

それを踏まえてキャッシュレス経済の意味は「現金を使わずに支払を済ませること」です。

支払方法

キャッシュレス経済においての支払方法の種類は以下の通り。

- クレジットカード

社会人なら1枚はもっているであろうクレジットカード。成人一人当たり2.7枚保有しています。主に飲食店やショッピングに使用していますよね。

- 電子マネー

PasmoやSuicaなどの通勤に使うものは電子マネーですよね。

駅のチャージ場所にてPasmoに指定の金額を入金することでpasmoに振り込まれた金額分の価値があるお金として電車賃やコンビニの支払等に使用することができます。

- 口座振替

口座振替は電気代やガス代といった公共料金を銀行講座から自動で引き落とすものです。

- 各種ポイントカード

ためているポイントで支払うことも立派はキャッシュレス決済です。

- デビットカード

デビットカードはクレジットカードと機能的に似ている部分はありますが、クレジットカードと異なる点は支払いの際に、実際に登録している口座からお金が即引き落とされることです。

たとえば、1000円の買い物をデビットカードで支払うと決済時に登録している口座から1000円が即引き落とされるます。

QRコード決済が中国で爆流行り

上記であげたキャッシュレス決済方法以外に最近ではQRコード決済が中国を起点に流行しています。そのほかデジタル通貨(ビットコインなどの独自の仮想通貨)や生体認証決済も台頭してきています。

QRコード決済とは

QRコードとはスマートフォンの画面にQRコードを表示またはスマートフォンでQRコードを読み取って支払いを行うことです。

QRコード決済の特徴

QR決済は中国で大流行している決済方法で、導入コストが安く企業が簡単にQRコード決済を利用できることが最大の特徴です。

実は中国でクレジットカードが浸透する前にQR決済が普及していました。

QRコード導入会社例

- アリペイ

- WeChatPay

- PayPay

アリペイは中国の通販サイトアリババの決済手段。

WeChatPayはチャット機能に付帯された決済です。

PayPayは皆の記憶に新し2018年末に100億円還元キャンペーンで一躍有名になったソフトバンクグループの会社です。

今使うべきおすすめの3大キャッシュレスサービス決済の比較

今使うべきおすすめの3大キャッシュレスサービスはクレジットカード・電子マネー・QR決済です。

この理由は、キャッシュレスサービスを使用すると必ずもらえるポイントの大小を比較基準とした場合、これら3つの決済手段は効率的にポイントを貯めることができるからです。

また、別の使用可能な店舗の多さの視点から見ると、現状として、クレジットカードが使える場所はコンビニからスーパーから百貨店まで幅広く使用できますが、一方でQR決済を使うことができるお店はまだ多くはありません。

さて、これらの3つの決済方法を比較してそれぞれのメリット・デメリットを理解していきましょう。

クレジットカード・電子マネー・QR決済の3つのキャッシュレスサービスを使用できる店舗・決済までのスピード・ポイント還元率・支払い限度額、利用可能な条件の5つで比較していきます。

使える店舗の多さ

クレジットカードは国内で1000万天日以上。海外でも利用可能。VISA等。

電子マネーはコンビニやドラッグストアで使用可能だが中小企業の小売店やお店では使用できないところが多い。

QR決済は電子マネーとクレジットカードとの提携のため随時拡大中。おそらく現状としてQR決済が使える店舗の数は電子マネーが使える店舗より多くなっている。

決済のスピード

クレジットカードは暗証番号を入力あるいはサインをして決済終了。

電子マネーは店の専用端末に電子媒体(PasumoやSuicaなど)をピッとかざすだけで終了。手間はない。

QRコード決済はスマートフォンを起動し専用の読み取り機またはQRコードを提示しなければならない。

ポイント還元率

クレジットカードのポイント還元率は0.2%が普通。1%以上のポイント還元率を有するクレジットカード会社は少ない。

電子マネーは0.5%~1%程度。

QRコード決済は3%以上の還元率を誇る。

支払い限度額

クレジットカードの支払い限度額は自分で設定可能で高額商品の一括購入も可能。

電子マネーの支払い限度額おおよそ、2万円以内が多い。高額商品の購入で電子マネーを利用することは少ない。

QRコード決済の支払い限度額はクレジットカードほどの高額商品を購入できる金額になりつつある。

利用可能な条件

クレジットカードの利用可能な条件はカード会社の審査を通る必要がある。無職や派遣社員だとクレジットカードの審査が通らない可能性が高く使用できないことも。

電子マネーの利用可能な条件はクレジットカード機能がついていない電子マネーは誰でも使用可能。

QRコード決済の支払いの利用可能な条件はスマートフォンと専用のアプリさえあれば誰でも利用可能。

QRコードのデメリットとしてスマートフォンを持ち歩かなければいけないのでスマートフォンを持っていない人は利用できません。

QRコード決済の支払いタイミングは3つ

前払い(チャージ式)

QRコード決済の支払い方式において前払い方式があります。

これはお店で決済を済ます前にスマートフォンにあらかじめ任意の金額を入金しておくのです。前払いチャージ式は交通系の電子マネーであるPASUMOと同様なので馴染みがあるでしょう。

ただ、前払い式のデメリットとして入金した分しかQR決済することができないので、限度額を意識しながら商品を計画的に購入する必要があります。

即時払い

QRコードの決済方法として即時払いがあります。

即時払いでは、お店での決済時に登録しておいた銀行口座から支払い金額分だけ自動で引き落とされ支払いを済ませます。この点、デビットカードに似ていますよね。

銀行口座から直接引き落としではなく、アプリ上の口座(walletと呼ぶ)から即時に引き落とされるパターンもあります。

後払い

QRコードの決済方法として後払いがあります。

QR決済のアプリにあらかじめ使用できるクレジットカードを登録しておき、決済時にそのクレジットカードを使用して決済を済ませることができるのです。

実質的に、クレジットカードで支払いをしていますがQRコードの後払いのメリットとしてクレジットカードを持ち歩かなくて良いので落としがちな小さいカードを落とす心配がありません。

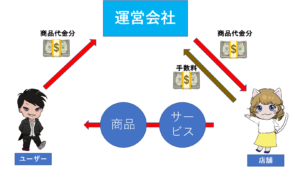

決済ビシネスの基本的な仕組み

ビジネスモデル

一般的に決済ビシネスにおけるビジネスモデルは運営会社がクレジット等を導入している店舗から手数料を頂くという単純明快なビジネスモデルとなっています。

また、運営会社が店舗から徴収する手数料は3~5%程。

しかし、店舗に導入するシステムの保守費用や維持費は運営会社が負担することが多いので、そのコストを差し引くと実質2~3%程度の手数料のよる利益を受け取れるのです。

加盟店手数料の一例

- クレジットカード3~5%

- 電子マネー3%前後

- QRコード決済0~1%

実はポイント還元は運営会社自身が自分で自分の首を閉めている

先ほど、決済ビシネスモデルにおいて運営会社はおおよそ2~3%程度の手数料による利益を手に入れています。

しかし、消費者にポイント還元キャンペーンなど行うと、だいたいポイントバック率が0.5%~1%なので利益からさらにポイントバック分だけ差し引かれます。

そのため、運営会社自体はポイントバックをすることで自分の利益を少なくしてしまい自分で自分の首を閉めているとも言えます。

(期間限定)QRコード決済の手数料は0円

実は今国をあげてQRコード決済を促進させていくためにQRコード加盟店から手数料をもらわな(0円)キャンペーンを行なっています。

そのため、国からクレジット会社やQRコード決済の会社に補助金を当てる形にして手数料からの収益分を補っています。

さすがに、運営会社からしたら手数料がもらえないとなったら利益0と言っても過言ではないのでビジネスの存続ができなくなってしまいます。

一方で国としてはQR決済を導入しやすい環境作りを積極的に行なっており、店舗側にQR決済の導入を促しています。

ではなぜ、そもそも国がキャッシュレス決済を押しているのでしょうか?

国がキャッシュレス決済をおすすめする意外な理由

社会全体のコスト削減

金融機関や大手企業や大手チェーンストアにとって現金の輸送によるコストは多大なものです。

実際、金融機関同士におけるお金の輸送は毎日行われており(ATMの搬入や搬出)、警備も含めたセキュリティを固めるコストもバカにならない金額に膨れ上がります。

そこで、現金による取引が少なくなればそのそものお金のマニュアルの輸送の回数は大幅に削減でき、それにともなう人件費等のコストも下げることができます。

では一体キャッシュレス決済によってどのくらいコストを減らせるのでしょうか?

コスト削減対象の例をあげときます。

- 現金の原料・製造費

- 輸送費

- ATM維持費

- 警備員等による厳重なセキュリティ

- 入出金に関わる人件費や取引書等の紙の材料費

さあ、これだけのコストを削減できたらいったいどのくらいの金額になるのでしょうか?

青い銀行のみずほフィナンシャルグループは数兆円規模でコストを削減できると試算しています。

また、現金を社会が取り扱うことで発生する費用を約8兆円とも予想しています。

現金取引の見える化による税収向上

現金の取引は従来、手渡し等で行うことも可能なので正確にお金の流れを見ることができませんでした。その結果マネーロンダリングや脱税等が行う隙がありました。

しかし、キャッシュレスにすることで現金の流れをデータとして完全に追うことができるようになります。

そのため、支払うべき税金が明確になり脱税などの分も含めて税収の向上が見込めると思われます。

政府のポイントバックキャンペーンの概要

実施期間

2019年10月から2020年の6月まで9ヶ月間。

2019年10月は消費税が8%〜10%へ増税。

キャンペーン内容

中小規模の小売店や飲食店やサービス業を利用して消費者に対して5%のポイント還元

中小規模事業者に該当するフランチャイズチェーン店を利用した消費者に対して2%の還元

還元対象の決済手段

クレジット・デビットカード、電子マネー、QRコード

一般の電子決済手段なら還元対象。